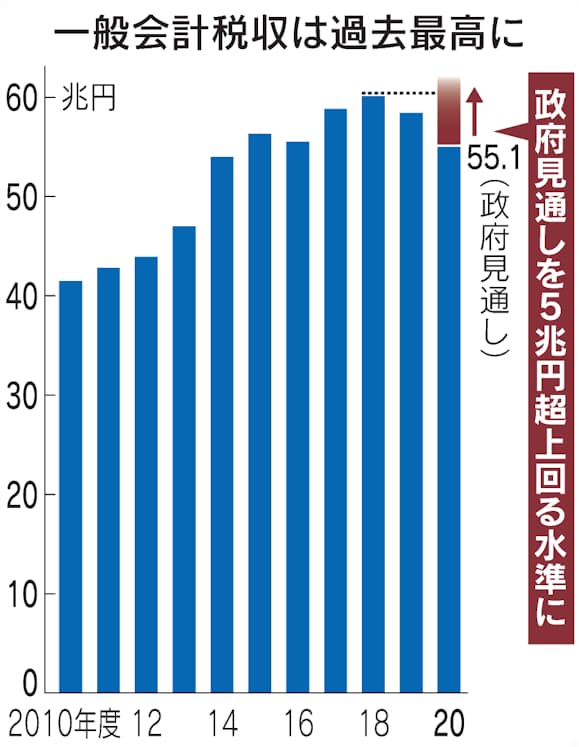

国の20年度税収、過去最高

法人税収や消費税収が見積もりを大幅に上回った。景気回復が進む外需の取り込みや通信機器関連などの巣ごもり需要が税収増をけん引した。

政府は20年12月時点で55.1兆円と見込んでいた。想定より5兆円超上振れする。

20年度は法人税が前年度比4000億円増の11.2兆円、消費税が同2.6兆円増の21兆円だった。所得税はほぼ前年度なみの19.2兆円で推移。

法人税は携帯電話やゲーム、自動車、食品といった産業の業績が好調で、見込みより4割ほど増えた。

米国や中国などの景気回復の恩恵もあり、製造業を中心に業績は底堅い。

消費税収も19年10月の消費税増税の効果が通年で表れ、過去最高となった。

首相:「ワクチン普及は最大の経済対策だ」。会議で専門家から「接種の加速で60万人の雇用が増え、国内総生産(GDP)を2%押し上げ、12兆円の経済効果があるとの試算が示された」。

飲食や宿泊など一部の業種で落ち込みで国の税収が増えたことは、企業業績の回復が二極化し「K字」型で進んでいることを映す。

中小の事業者はもともと赤字で法人税を納めていない企業もあり、税収が減る要因になりにくかった。中小の業績悪化の程度は税収に関する統計上は表れにくい。

歳出はそれを上回るペースで膨張し、財政面での余力は乏しい。

20年度は補正予算を含めて一般会計予算の総額が175.7兆円に達した。

税収の上振れで補正予算の財源として活用が可能な剰余金は4.5兆円程度に達する。首相は次期衆院選をにらみ、夏にも大型経済対策の編成を指示する。コロナ禍で打撃を受けた中小企業など焦点を絞った支援策などが不可欠。

世界各国コロナ対策、総額1445兆円 日本は2番目の規模

国際通貨基金(IMF)が28日公表した財政報告によると、新型コロナウイルス感染症に関連した世界各国の経済対策は昨年末時点で総額13兆8750億ドル(約1445兆円)に達した。昨年9月時点から2兆ドル以上増えた。大半が先進国による支出で、日本は米国に次ぐ2番目の規模。感染は収束せず、今後も各国は財政出動の拡大を迫られそうだ。

IMFは「財政支援は人命や生活を救ってきており、経済が軌道に乗るまで家計や企業への支援は適切だ」と強調。一方で、世界の政府債務残高が2020年に国内総生産(GDP)合計額に迫っており、債務比率の高い国は「中期的な財政計画が必要だ」と指摘した。

日本は前回集計から29%増の2兆2100億ドル。感染対策や「Go To トラベル」の延長費用など消費下支え策を盛り込んだ。

米国は36%増の4兆130億ドル。失業給付の拡充や中小企業への融資に加え、現金給付を2回実施した。ドイツが1兆4720億ドル。中国は9040億ドルだった。(共同)

Ⅱ.財政健全化の必要性と取組

我が国では、受益と負担の均衡がとれておらず、現在の世代が自分たちのために財政支出を行えば、

将来世代に重いツケを回すことになります。

我が国では、社会保障関係費の増大に見合う税収を確保できておらず、給

付と負担のバランスが不均衡の状態に陥っており、制度の持続可能性を確

保できていない。

また、公債に依存する緩い財政規律のもとでは、財政支出の中身が中長期

的な経済成長や将来世代の受益に資するかのチェックが甘くなりやすい。

受益と負担のアンバランス

望ましくない再配分

将来世代のうち国債保有層は償還費等を受け取れる一方、それ以外の

国民は社会保障関係費等の抑制や増税による税負担を被ることになりか

ねない。

将来世代は自ら決定に関与できなかったことに税負担等を求められ、望ま

しくない再分配が生じる。

財政の硬直化による政策の自由度の減少

経済危機時や大規模な自然災害時の機動的な財政上の対応余地が

狭められる。

国債や通貨の信認の低下などのリスクの増大

≪ポイント≫

○毎月新たな借金をして、給料水準を上回る水準

の生活を維持。

○過去の借金を返すための借金もしており、借金の

利息の支払額も大きい。

※ 一般会計の計数は、令和元年度予算における臨時・特別の措置を含んだ計数。

我が国の一般会計(※)を手取り月収30万円の家

計にたとえると、毎月給料収入を上回る37万円の生

活費を支出し、過去の借金の利息支払い分を含め

て毎月16万円の新しい借金をしている状況です。

我が国の財政を家計にたとえると

元本の返済

:7万円(14%)

利息の支払い

:4万円(9%)

その他収入

:3万円(6%)

給料収入

:30万円(62%)

借金

:16万円(32%)

支出

収入

生活費

:37万円(77%)

現在の家計の姿

0

20

40

60

80

100

120

140

160

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

日本

イタリア

フランス

英国

米国

カナダ

ドイツ

22

財政健全化目標のメルクマールとされている「国・地方の公債等残高」に含まれない債務(公的年

金預かり金、財投債など)の見合資産は、財政健全化とは直接関係しません。

また、政府が保有する有形固定資産は、市場での売却可能性がないか、あっても財政危機時にお

ける価値下落の可能性等に留意する必要があります。

< 全世界における順位(89ヶ国中) >

(出典)IMF “World Economic Outlook Database”(2019年4月)

(注1)数値は一般政府(中央政府、地方政府、社会保障基金合わせたもの)ベース。

(注2)英国、ドイツは2019年から、それ以外の国々は2018年からが推計値。

(注3)純債務残高におけるマイナス(▲)は、資産超過を意味する。

(注4)バルバドスは、債務残高が増加する中、2018年8月に多額の債務不払いが発生。これを受け、IMFプログラムの下で経済再建・改革に取り組んでおり、債務残高は2018年から低下する見通し。

< 主要先進国の推移 >

■ IMF「Fiscal Monitor(2018年10月)」

■ OECD「対日経済審査報告書(平成27年4月15日公表)」

我が国は、政府の総債務残高から政府が保有する金融資産(国民の保険料からなる年金積立金等)を差し引いた

純債務残高で見ても、世界で最も高い水準の国の一つ(G7諸国の中では最高水準)です。

・ バランスシート上の資産を評価することは、高い水準の公的債務に起因する脆弱性を否定するものではない。資産

の多くは流動性に乏しいか、または市場性がなく、短期的な資金調達や赤字補填に適うものではない。資産の評価

価値は債務よりも変動が大きく、景気循環と強く連動するおそれがある。これは、資金調達需要が最も差し迫ったよう

な状況においては、資産価値もどん底まで落ちている可能性があることを意味する。したがって、総債務や財政赤字、

資金調達需要を評価することが、財政政策にとって重要であることに変わりはない。」

・ 非金融資産は、建造物やインフラ、土地などである。これらの多くは公的な資本ストックであり、経済的・社会的な成

果を導く上で不可欠な役割を担うものである。一方で、これらは概して流動性に乏しく市場性もないか、または中長期

的に見た場合にのみ市場性を有するにすぎない(例:民営化)。

・ 金融資産は、しばしば市場性があり、相対的に流動性があるが、公的企業が保有する直接貸付金や非上場株式は

その例外であり、評価の信頼性に乏しいときもある。

・ 政府資産が大きく蓄積していることは念頭に置いておく必要があるものの、公的部門の現状を概してみるためには、総

債務残高が最もよい手法であると思われる。

・ 道路や公共施設などの有形固定資産は政府資産の4分の1以上であり、これらは有事の際の現金化は容易ではない。 ・ ・ ・・ ・ ・・ ・ ・・ ・ ・・ ・ ・・ ・ ・・ ・ ・・ ・ ・

※ 数値は2017年の値。

(%)

(コラム①)我が国の資産の見方について

(参考①)IMFやOECDの資産の見方

(参考②)純債務残高対GDP比の国際比較

1 ノルウェー

2 カザフスタン

3 ルクセンブルク

16 韓国

28 カナダ

▲80.8%

11.6%

48 ドイツ

▲16.2%

▲11.5%

27.6%

44.5%

76 英国 77.5%

78 米国 80.7%

80 フランス 87.5%

86 イタリア 119.0%

88 日本 151.1%

(暦年) 89 バルバ